La concorrenza tra i Paesi importatori e carenze croniche sul mercato globale del gas naturale liquefatto (GNL) nel breve, medio e lungo termine.

di redazione

Questa situazione è il risultato dell’attuale incertezza sul futuro dei contratti di importazione del gas russo, di due decenni di declino della produzione di gas in Europa occidentale e dell’altrettanto lungo ritardo nell’attuazione degli obiettivi di sostituzione dei combustibili fossili.

La ricerca Shift evidenzia che l’Europa deve trasformare la propria economia per renderla efficiente dal punto di vista energetico e dei materiali, oppure rimanere estremamente vulnerabile all’evoluzione geopolitica del continente. Questa è l’alternativa che si presenta all’Europa al termine dell’analisi dei rischi, voluta dal Ministero della Difesa francese, con il supporto del Bureau de recherches géologiques et minières e del Réseau transport d’électricité.

Valutazione della fragilità del futuro approvvigionamento di gas dell’UE

L’analisi dei rischi di approvvigionamento di gas per l’UE prodotta da Shift Project, un think tank francese sulla transizione energetica, si basa sui dati relativi al novembre 2022 forniti dalla società norvegese di business intelligence Rystad Energy.

La ricerca confronta l’evoluzione ipotizzata della domanda dell’UE con la quota di tale domanda che potrebbe essere soddisfatta dalla futura produzione nazionale, nonché dai contratti di importazione a medio e lungo termine (> 1-2 anni) esistenti o probabili.

Il metodo è stato quello di valutare la fragilità di questa situazione di approvvigionamento.

È normale che una parte significativa della domanda futura non sia ancora coperta dai contratti esistenti. In genere, in qualsiasi momento, circa un terzo della domanda è fornito da contratti spot e a breve termine (< 1-2 anni), i cui prezzi sono molto sensibili alle fluttuazioni dell’equilibrio immediato tra domanda e offerta. I dati previsionali di Rystad Energy, per definizione, elencano pochi contratti a breve termine esistenti. Tuttavia, fornisce ipotesi sui futuri volumi di produzione che possono essere oggetto di contratti di fornitura a breve o lungo termine.

Attualmente, se le forniture russe venissero interrotte definitivamente, la quota di forniture non identificate raggiungerebbe addirittura il 40% della domanda dell’UE prevista da Rystad Energy nel 2025: nell’ordine di 140 bcm all’anno, poco più delle esportazioni totali del Qatar, il più grande esportatore mondiale nel 2021.

Se i volumi di fornitura russi venissero rapidamente riportati al livello previsto dai contratti esistenti e se, d’altra parte, la domanda dell’UE dovesse diminuire bruscamente, il 12% delle fonti di approvvigionamento dell’UE entro il 2025 rimarrebbe attualmente non identificato, il 25% entro il 2030 e il 50% entro il 2035. A parità di volumi russi, se la domanda dell’UE dovesse rimanere al livello del 2021, la percentuale di forniture non identificate salirebbe a un quarto della domanda entro il 2025 e poi a oltre un terzo entro il 2030.

L’unica soluzione teorica, adottata dall’Unione Europea è nella speranza di rispettare gli impegni “climatici nell’ambito del piano Fit for 55” e ridurre significativamente l’ esposizione a un’interruzione parziale o totale delle forniture russe.

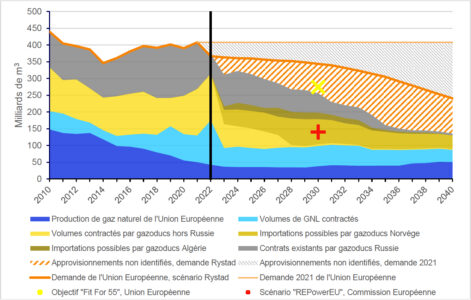

Foto 1

Confronto tra domanda e offerta nell’UE nel periodo 2010-2040.

(Fonte: The Shift Project, sulla base dei dati Rystad Energy al novembre 2022) (1)

Per definire i volumi di fornitura futuri non identificati, sono state sommate la produzione futura stimata dell’UE, i suoi contratti di importazione esistenti e i volumi che probabilmente saranno contrattati dalla Norvegia e dall’Algeria. La differenza tra questa somma di fonti identificate e l’evoluzione ipotizzata della domanda dell’UE fornisce la stima delle fonti di approvvigionamento non identificate.

L’UE necessita di grandi quantità di gas naturale, con circa il 70% delle sue forniture che finora provengono via gasdotto da tre paesi, in ordine di importanza: Russia, Norvegia e Algeria.

Pertanto, i volumi di fornitura non identificati ma stimati saranno probabilmente forniti attraverso futuri contratti sul mercato globale delle navi di GNL o attraverso una normalizzazione delle relazioni con la Russia.

La ricerca confronta i volumi di fornitura non identificati per l’UE e il resto del mondo con una stima dei volumi di esportazione di GNL che potrebbero essere oggetto di contratto: si veda la Figura 2. Questo confronto riflette un ordine di grandezza dei livelli plausibili di tensione nel mercato globale del GNL a breve, medio e lungo termine, escludendo la normalizzazione con la Russia.

Migliore copertura contrattuale della domanda cinese – Spettro delle guerre economiche per l’offerta

L’Asia e l’Europa (esclusa la Russia) sono attualmente i due maggiori importatori di gas naturale al mondo. La domanda cinese è cresciuta rapidamente per due decenni e si prevede che continuerà a farlo nei prossimi anni.

Il plausibile sviluppo di nuovi massicci fabbisogni in altre zone dell’Asia (India, Pakistan, Thailandia, Bangladesh, Indonesia, ecc.) nel corso di questo decennio aumenterebbe notevolmente la domanda globale di GNL.

La copertura della domanda futura della Cina da parte dei contratti a lungo termine esistenti, come previsto da Rystad Energy, sembra essere significativamente più confortevole di quella dell’UE.

Tasso di copertura da parte dei contratti di fornitura esistenti (gasdotto o GNL) della domanda di gas prevista da Rystad Energy.

In un mercato in cui l’offerta è sotto pressione, più un importatore deve ricorrere a contratti a breve termine, più è esposto a prezzi elevati e volatili.

Un rischio molto evidente è lo sviluppo di un’accesa concorrenza sul mercato del GNL tra l’Europa occidentale e l’Asia orientale da un lato, tra queste due regioni e i Paesi in via di sviluppo importatori dall’altro, e infine all’interno della stessa Unione Europea. Questa competizione per le forniture tra i paesi importatori è già molto accesa; le economie vulnerabili dell’Europa meridionale e dell’Asia stanno già soffrendo.

Va ricordato che l’impennata dei prezzi del gas che segna l’inizio dell’attuale crisi energetica non è iniziata nel febbraio-marzo 2022 a seguito del conflitto tra Russia e ucraina ma all’inizio dell’autunno 2021, quando è ripresa la domanda globale dopo la crisi del COVID. Mosca potrebbe cogliere l’opportunità di questa tensione strutturale per attuare strategie di mercato e fare pressione sull’Europa.

C’è il rischio che le tensioni sull’offerta si aggravino, data la prevista crescita del fabbisogno di importazioni asiatiche da un lato e la lentissima attuazione degli obiettivi europei di abbandono dei combustibili fossili dall’altro. Questo rischio sembra confermare l’avvento di un regime geostrategico che si esercita sistematicamente sotto i vincoli della disponibilità di energia e materiali. Si tratta di un regime molto efficace per le potenze importatrici.

Possibile deficit strutturale nel mercato globale del GNL

Confrontando la stima dei volumi di fornitura globale non identificati (UE e non UE) con i futuri volumi di esportazione di GNL che saranno probabilmente contrattualizzati, emerge una situazione molto precaria sul mercato globale del GNL entro il 2025, seguita da un possibile chiaro disallineamento tra l’offerta disponibile e la domanda prevista oggi.

Se le forniture russe all’UE dovessero essere interrotte per lungo tempo, la domanda globale di GNL rischierebbe di subire un’endemica e grave carenza di approvvigionamento.

Supponendo che le esportazioni russe verso l’UE siano limitate ai soli volumi contrattuali esistenti, l’equilibrio globale potenzialmente stretto sul mercato del GNL entro il 2025 può facilmente portare a carenze croniche, ad esempio in caso di inverni rigidi in Europa occidentale e in Asia o di estati secche in Brasile. Inoltre, data la chiusura sine die dei gasdotti Nord Stream 1 e 2, l’ipotesi di rispettare i volumi previsti potrebbe essere parzialmente impossibile già nel 2025.

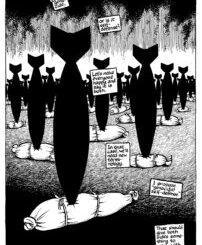

Foto 2

Confronto tra le future forniture non identificate dell’UE e dei Paesi terzi e i volumi globali di GNL non contrattualizzati, ipotizzando che i volumi contrattuali esistenti tra Russia e UE siano mantenuti e che la domanda si sviluppi in linea con lo scenario di Rystad Energy.(Fonte: The Shift Project, sulla base dei dati Rystad Energy del novembre 2022).

Guerre e relative incertezze – Raggiungere la decarbonizzazione: pianificare uno sforzo di pace

Le incertezze derivanti dai possibili sviluppi in Ucraina, da un lato, e nelle relazioni tra Russia e UE, dall’altro, sono enormi. L’istantanea scattata qui contiene molte zone d’ombra; riguarda tanto ciò che è visibile quanto ciò che non lo è.

La prima area di incertezza è, ovviamente, il futuro delle forniture di gas russo, con l’interrogativo centrale se i volumi di fornitura previsti dagli attuali contratti saranno rispettati. La situazione all’inizio di dicembre 2022 fa pendere chiaramente la bilancia a favore dell’ipotesi che una parte sostanziale dei volumi contrattati tra Russia e UE non sarà consegnata nei prossimi anni.

Questa osservazione porta alla seconda area di incertezza: l’entità della distruzione della domanda di gas naturale – subita o intenzionale – nelle economie europee. Gran parte del modello industriale ed economico dell’UE si è finora basato sulla vasta capacità di esportazione di gas naturale della Russia e sui bassi prezzi del gas. Questo modello è crollato da febbraio 2022, forse in modo irreparabile.

L’evoluzione dei prezzi del gas sarà un parametro decisivo, ma molto incerto.

Sulla base dell’attuale andamento dei contratti a termine, Rystad Energy, come altre fonti di riferimento, ipotizza che i prezzi dell’Europa occidentale si manterranno agli attuali livelli fuori scala fino al 2024, per poi diminuire parzialmente verso il 2025. Oltre tale data, queste ipotesi di prezzo includono il perpetuarsi del forte svantaggio europeo sui prezzi del gas rispetto agli Stati Uniti (2) sui contratti a lungo termine.

L’evoluzione dei prezzi dei contratti spot e a breve termine, per sua natura instabile, promette di dipendere dalla misura in cui la domanda dell’Europa occidentale e dell’Asia non è coperta da contratti a lungo termine e dalla solvibilità assoluta e relativa di questi ultimi.

La natura della possibile distruzione della domanda indotta in Europa è sconosciuta così come la sua portata. I segnali negativi nelle notizie non sono meno numerosi e significativi di quelli positivi. Interi settori dell’industria europea e molte attività artigianali sono in pericolo. C’è una forte – e spesso insoddisfatta – domanda di lavori di isolamento o di pompe di calore, così come un aumento dell’uso di olio combustibile e carbone. In questo contesto, purtroppo, la questione delle emissioni di gas serra “importate” dal GNL sembra essere di secondaria importanza (il trasporto di GNL è più emissivo del trasporto via gasdotto, a condizione che quest’ultimo non presenti perdite).

Un’altra grande area di incertezza è lo sviluppo della produzione di gas naturale nel breve, medio e lungo termine. Rystad Energy ha aumentato significativamente alcune delle sue previsioni di produzione dall’inizio del boom dei prezzi del gas. Nuove scoperte e nuovi progetti si concretizzeranno senza dubbio, forse andando oltre le ipotesi che Rystad Energy ha già incluso nelle sue proiezioni, di cui si è tenuto conto in questa ricerca.

Metà della produzione mondiale di gas naturale convenzionale appare oggi “matura” e quindi destinata per definizione al declino. Dal 2010 la produzione convenzionale sembra essersi assestata su un altopiano ondulato, con una crescita minima.

Di conseguenza, i produttori di gas di scisto e i grandi produttori di riserve di gas convenzionali non mature svolgeranno un ruolo decisivo nel soddisfare la crescente domanda globale. Ad esempio, gli Stati Uniti e il Qatar potrebbero assumere posizioni sempre più di primo piano nel mercato globale del GNL.

Per quanto riguarda il rischio di deficit che abbiamo identificato nel mercato del GNL, lo sviluppo della capacità produttiva sembra essere la variabile di primo ordine che determina i futuri volumi disponibili per l’esportazione, mentre lo sviluppo delle infrastrutture di liquefazione sembra essere una variabile di secondo ordine.

La capacità dei Paesi dell’UE di sviluppare un’adeguata infrastruttura di rigassificazione per soddisfare i requisiti di importazione di GNL rimarrà probabilmente un fattore di incertezza almeno fino al 2025. I problemi legati alla disponibilità di navi metaniere, alla capacità di stoccaggio e alla capacità di trasporto dopo la rigassificazione possono portare a numerosi colli di bottiglia.

Infine, il futuro sviluppo delle capacità di produzione ed esportazione di gas della Russia è esso stesso fonte di incertezza, dato il disimpegno degli investitori occidentali e delle società tecniche.

Nel settore correlato della sicurezza delle forniture di petrolio all’UE (3), la capacità dell’UE di attuare rigorosamente l’annunciato boicottaggio del petrolio russo è ora in dubbio. Al contrario, un forte calo della Secondo Rystad Energy, la Russia dovrebbe essere temuta anche a causa del continuo disimpegno delle aziende e degli investitori occidentali.

Foto 3: Scenario pre e postbellico per la produzione di greggio in Russia, il principale fornitore dell’UE: grafico pubblicato da Rystad Energy nel maggio 2022.

La trasformazione verso un’economia europea efficiente dal punto di vista energetico e dei materiali, in linea con lo sviluppo massiccio ma necessariamente limitato di fonti energetiche competitive a basse emissioni di carbonio, sembra essere una sfida esistenziale per l’Unione Europea, data l’entità dei rischi e delle incertezze che la nostra situazione precaria accumula (4)

Note

(1) Se non diversamente specificato, tutti i grafici di questo rapporto sono stati costruiti da The Shift Project sulla base dei dati del novembre 2022 forniti dalla società norvegese di business intelligence Rystad Energy. I volumi di gas sono espressi in miliardi di m3. Per una data quantità di gas, questa unità corrisponde al volume che occuperebbe a 15°C e alla pressione atmosferica.

(2) Panoramica delle ipotesi di prezzo alla base delle proiezioni fornite da Rystad Energy (contratti a lungo termine, US$ / MMBtu) :

TTF, prezzo di riferimento Europa Continentale

2023 $51 ; 2024 $26 ; 2025 $12 ; 2026 $9 ; 2027 $9 ; 2028 $9 ; 2029 $10 ; 2030 $11 ; 2035 $12 ; 2040 $14

Henry Hub, prezzo di riferimento USA

2023 $5 ; 2024 $3,5 ; 2025 $3,5 ; 2026 $4 ; 2027 $4,5 ; 2028 $5 ; 2029 $5,5 ; 2030 $6 ; 2035 $7 ; 2040 $7,5

Prezzi del GNL in Asia orientale, prezzo di riferimento in Asia orientale

2023 $25 ; 2024 $16 ; 2025 $13 ; 2026 $11 ; 2027 $10 ; 2028 $10 ; 2029 $10 ; 2030 $10 ; 2035 $12 ; 2040 $14

(3) Su questo tema si vedano anche i due precedenti studi realizzati dal Progetto Shift sotto l’egida della DGRIS del Ministero delle Forze Armate: “Petrolio: quali rischi per le forniture europee”, maggio 2021;

“L’Unione europea dovrà probabilmente affrontare gravi limitazioni nell’approvvigionamento di petrolio entro il 2030 – Un’analisi prospettica prudenziale”, giugno 2020.

(4) Per la Francia, si veda: The Shift Project, Clima, crisi: il piano di trasformazione dell’economia francese, Odile Jacob, 2022; vedi anche: http://ilnousfautunplan.fr.

Commenta per primo