di Antonio Miclavez

Nei dopoguerra, gli Stati partono con una nuova valuta e devono procurarsela per pagare i loro dipendenti e finanziare opere pubbliche.

Uno Stato sovrano (il 3°Reich, la Cina etc) ha creato il proprio denaro e con esso ha pagato dipendenti e opere pubbliche mettendo in circolo a costo zero e interesse zero la valuta che serviva all’economia nazionale.

Quando il denaro messo in circolazione inizia ad essere troppo, lo Stato non si finanzia più creando nuovo denaro, ma se lo ripesca dai cittadini con tasse, iva etc. Fatto in modo saggio (3° Reich), l’inflazione è vicino allo zero, e il debito pubblico zero.

Uno Stato schiavo invece crea Titoli di Stato che messi sul mercato gli portano denaro in prestito da chi ce l’ha e che tornerà con interessi alla scadenza. Questo è il cancro che ci sta distruggendo, questa è la truffa che rischia di interrompersi se la Grecia và in default togliendo utili da capogiro alle banche che ci stanno lucrando.

Facciamo un esempio pratico: il Ministero del tesoro dell’Italia del dopoguerra crea 10 miliardi di Bot che mette sul mercato, diciamo al 10%. Soldi in giro ancora non ce n’è, per cui le banche commerciali li acquistano chiedendo in prestito i soldi alla banca centrale che è consenziente ed ha la tipografia in cantina. Alla scadenza li riscuotono con interessi (pagati dai cittadini), ma intanto hanno finanziato lo Stato con 10 miliardi, che invece di averli a costo zero come nel 3° Reich, ci paga gli interessi.

Con questi 10 miliardi di collaterali nei cavò ( i BOT) le banche commerciali, con il trucco della riserva frazionata, creano 100 miliardi che prestano ai Cittadini. A costo e rischio zero, lucrando al 10% di interesse 10 miliardi di utili esentasse, il quanto i 100 miliardi creati con la riserva frazionaria non li mette a bilancio.

Bel trucco, no? Così Stato e Cittadini hanno i loro soldini, a prestito, con interessi, e devono farsi il mazzo per pagarli,e dicono anche grazie: bei fessi.

Dopo un anno, lo Stato torna alle Banche commerciali 11 miliardi – capitale e interessi – ma gli mancano i 10 miliardi per pagare il baraccone statale, per cui emette altri titoli, ma stavolta 11 miliardi, poiché 10 gli servono ma 1 è già sparito nei paradisi fiscali delle banche commerciali.

È facile intuire che dopo 10 anni, anzi prima perché gli interessi sono compositi quindi diciamo dopo 7 anni, il capitale di 10 miliardi è stato tutto pagato sotto forma di interessi, mentre rimane il capitale detto “Debito Pubblico” ed ora è diventato di 20 miliardi, per cui lo Stato non ne ha nessun vantaggio. Le banche si però.

E facile inoltre capire che quando il debito pubblico arriva a 100 miliardi, gli interessi – al 10% sono 10 miliardi – vanno a detrarsi dai 10 miliardi che servivano allo Stato per finanziarsi, per cui il vantaggio per lo Stato è zero.

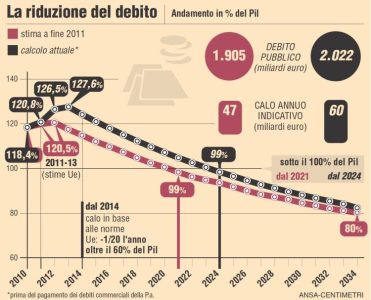

Oggi, col debito pubblico di 2.200 miliardi ed interessi annui oltre i 120 miliardi, lo Stato non utilizza neanche un cent di questo finanziamento (il Debito Pubblico è nato come finanziamento per la cosa pubblica), ma altresì si carica con un costo di interessi che manda in perdita un bilancio – che è di circa 700 miliardi – che altrimenti sarebbe in utile. Tali 120 miliardi di interesse entrano per il 97% nella pancia delle banche finanziatrici mentre le briciole vanno a dare una piccola rendita al nonno che ha investito i risparmi di una vita in BOT e CCT.

Piccolo particolare: l’interesse composito – o anatocismo – è vietato, e stiamo scoprendo che esso ha eroso completamente il capitale, capitale che andrebbe pagato alla fine del rapporto finanziario e non durante, caricando di interessi il saldo.

Dall’allegato Excell che ho creato con i pochi dati disponibili, risulta che quanto abbiamo finora pagato per i 10 miliardi iniziali è 5.400 miliardi, che il debito residuo è paradossalmente 2.200 miliardi, e che tuttora paghiamo gli interessi su un debito matematicamente inestinguibile e inesorabilmente in aumento che non sta servendo a finanziare per nulla lo Stato, anzi: sta succhiando oltre 120 miliardi l’anno dalle tasche dei Cittadini.

Che situazione angosciante: se il debito continuerà ad aumentare fra pochi anni alzeranno l’età pensionabile a 70 anni.